WELFARE

AZIENDALE

Il Welfare aziendale è un potente strumento che può aiutare le aziende nel percorso di superamento della sola logica economica della remunerazione per comprendere al meglio le esigenze dei collaboratori e fornire loro risposte puntuali e personalizzate.

LE LEVE DEL WELFARE

IL WELFARE AZIENDALE

Nella stesura del testo della Legge di Stabilità del 2016, lo spirito del legislatore è stato guidato principalmente dalla necessità di trovare forme di retribuzione non monetaria in grado di offrire valore al dipendente ad un costo sostenibile per l’azienda.

PIÙ MODALITÀ

PER LE AZIENDE

Per tutti i servizi di Welfare (Articolo 51 e 100 TUIR), l’azienda può scegliere se attuare un piano di Welfare negoziale o liberale.

IL PREMIO

DI RISULTATO

Viene offerta la possibilità all’azienda di sostituire i premi di risultato con servizi di Welfare.

NUOVI

SERVIZI

I servizi Welfare si estendono a un maggior numero di soluzioni, dalla cura ed educazione dei figli, all’assistenza agli anziani fino al tempo libero.

EROGAZIONE

CON VOUCHER

I servizi Welfare possono essere erogati tramite voucher.

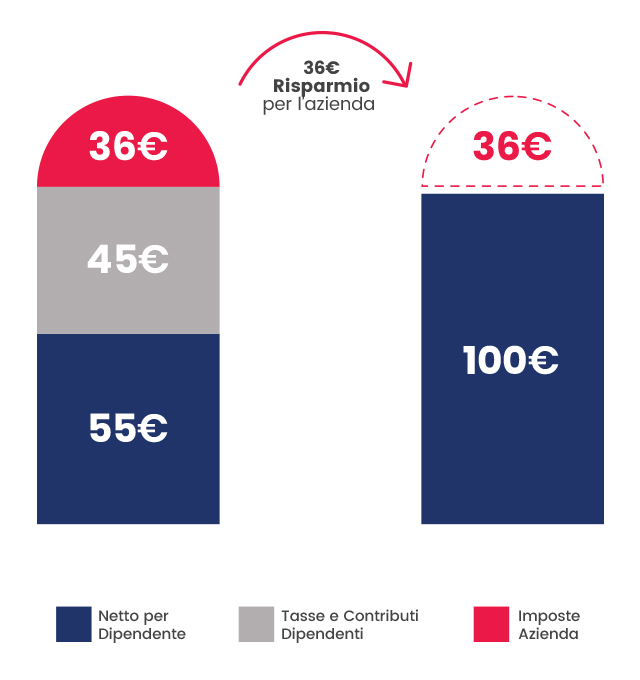

SAVING FISCALE

Confronto tra l’erogazione

di 100€ cash e 100€ in servizi Welfare

I Flexible Benefit

Sono un insieme di soluzioni non monetarie finalizzate ad incrementare il benessere individuale e familiare dei lavoratori sotto il profilo economico e sociale (sostegno al potere di spesa, conciliazione vita-lavoro).

Sono innovativi perché il dipendente può scegliere autonomamente il tipo di servizio da fruire tra quelli elencati dal TUIR, artt. 51 e 100.

Ottimizzano l’impatto fiscale e contributivo per il dipendente, risultando nettamente più convenienti rispetto a soluzioni in denaro, e rappresentano una forma di retribuzione in beni e servizi in natura (ad es. benefit allineati alle esigenze della persona: salute, benessere, pensione, educazione, viaggi, mobilità etc.) che non concorre a formare reddito da lavoro dipendente.

Consistono nell’assegnazione di un budget di spesa, con il quale ogni dipendente può comporre liberamente il pacchetto di benefit che più rispecchia le proprie necessità.

IL QUADRO NORMATIVO

La spinta a ricorrere al Welfare Aziendale è favorita da agevolazioni fiscali, sia per l’azienda che per il dipendente, che si concretizzano nella non concorrenza al reddito dei beni e servizi che assolvono a tali esigenze.

TUIR (ART. 51 E ART. 100)

Gli articoli 51 e 100 del TUIR (Testo unico delle imposte sui redditi) – DPR 22 dic. 1986, n. 917 stabiliscono specifiche deroghe al principio della tassabilità delle somme e dei valori erogati alla generalità dei dipendenti e che non generano oneri contributivi a carico del datore di lavoro.

LEGGE STABILITÀ 2016

La Legge di Stabilità 2016 (Legge 28 dicembre 2015 n. 208) ha esteso gli incentivi fiscali a un’ampia gamma di iniziative aziendali per il benessere dei lavoratori e delle loro famiglie. Ha aperto la possibilità di convertire in servizi di welfare i premi aziendali di produttività. Ha allargato le fonti istitutive del welfare aziendale, equiparando l’iniziativa negoziale a quella unilaterale dell’impresa.

CIRC. AGENZIA DELLE ENTRATE N. 28/E DEL 15 GIUGNO

La circolare ha dato riferimenti certi al trattamento fiscale delle iniziative di welfare aziendale, precisando quali sono i beni e servizi non soggetti a tassazione e derogabili in sostituzione dei premi aziendali.

LEGGE DI STABILITA’ 2017

La legge di Bilancio 2017 ha ampliato il raggio dei beneficiari e gli importi dei premi. Oltre all’innalzamento, da 50.000 a 80.000 euro, del tetto massimo di reddito di lavoro dipendente previsto per l’accesso alla tassazione agevolata , è aumentato anche l’importo dei premi erogabili, da 2.000 a 3.000 euro nella generalità dei casi, e da 2.500 a 4.000 per le aziende che coinvolgono pariteticamente i lavoratori nell’organizzazione del lavoro.

LEGGE DI STABILITA’ 2018

Con la legge di Bilancio 2018 il legislatore è intervenuto nuovamente sull’art. 51 del TUIR. Ha introdotto importanti novità in materia di trasporto pubblico locale prevedendo per le aziende la possibilità di pagare o rimborsare l’abbonamento per bus, tram, metro e treno dei loro collaboratori (ma anche dei familiari di questi ultimi se fiscalmente a carico). Infine quando l’acquisto è fatto direttamente dal dipendente, nel caso in cui il piano di welfare aziendale preveda il rimborso o l’acquisto dell’abbonamento per il trasporto pubblico non è previsto alcun limite di spesa.